Tổng quan: Phân tích vĩ mô tháng 5/2025

Báo cáo phân tích vĩ mô tháng 5/2025 cho thấy bức tranh kinh tế Việt Nam đang có những chuyển biến tích cực từ nội lực: tiêu dùng nội địa phục hồi, đầu tư công tăng tốc, dòng vốn FDI duy trì ổn định. Tuy nhiên, áp lực tỷ giá USD/VND, sự gia tăng của lạm phát cơ bản và những bất định từ đàm phán thương mại với Mỹ là các yếu tố cần đặc biệt lưu ý trong ngắn hạn. Bối cảnh này đặt ra yêu cầu điều chỉnh chiến lược phân bổ tài sản theo hướng linh hoạt và phòng thủ.

Xem thêm:

Video phân tích vĩ mô tháng 5/2025

Báo cáo Phân tích vĩ mô hàng tháng

Lãi suất ngân hàng tháng 5/2025: Tăng nhẹ tại nhóm ngân hàng nhỏ

Trong tháng 5, lãi suất ngân hàng tại các ngân hàng lớn giữ ổn định, trong khi các ngân hàng quy mô nhỏ ghi nhận mức tăng nhẹ, tiệm cận mức trước Tết. Diễn biến này phản ánh nhu cầu huy động vốn để đáp ứng tăng trưởng tín dụng. Mặc dù có thể tạo áp lực ngắn hạn lên thị trường chứng khoán do chi phí vốn tăng, đây cũng là tín hiệu tích cực về phục hồi tín dụng và dòng tiền trong trung – dài hạn.

Tỷ giá USD/VND tháng 5/2025: Neo cao và tiệm cận ngưỡng trần

Tỷ giá USD/VND tiếp tục neo ở vùng cao và đã vượt mốc 26,000 vào đầu tháng 6. Dù chỉ số DXY duy trì ở mức thấp, tỷ giá chịu áp lực từ:

Swap USD/VND âm ở kỳ hạn ngắn, do chênh lệch lãi suất với USD

Xuất khẩu ròng suy yếu, nhập khẩu từ Trung Quốc tăng mạnh

Tuy nhiên, dòng vốn FDI vào Việt Nam 2025 vẫn tăng trưởng tốt, giúp hỗ trợ tỷ giá và thanh khoản hệ thống

Dù Ngân hàng Nhà nước chưa cần bán USD can thiệp, nếu tỷ giá tiếp tục tiệm cận trần, rủi ro hút thanh khoản và tác động tiêu cực lên thị trường sẽ gia tăng đáng kể.

Thương mại và dòng vốn: Tăng trưởng FDI bù đắp cho xuất khẩu ròng yếu

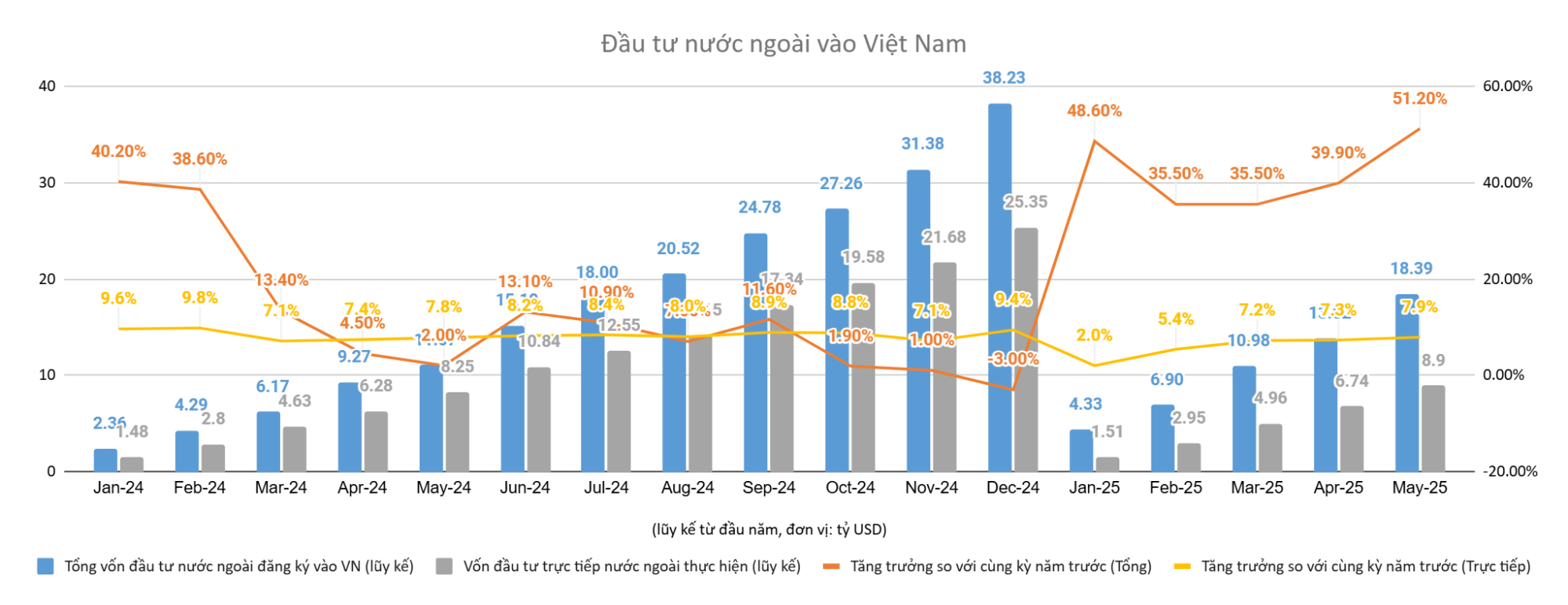

Xuất nhập khẩu Việt Nam tháng 5 ghi nhận xuất khẩu ròng ở mức thấp do nhập khẩu từ Trung Quốc tăng mạnh. Đây có thể là kết quả từ hoạt động tạm nhập tái xuất, trong bối cảnh Việt Nam đang đàm phán thương mại với Mỹ. Trong khi đó:

Dòng vốn FDI vào Việt Nam 2025 đạt 18.39 tỷ USD đăng ký mới (+51.3% YoY), giải ngân đạt 8.9 tỷ USD (+7.9%)

Cảnh báo thuế từ Mỹ chưa ảnh hưởng đến quyết định đầu tư của khối ngoại, nhưng rủi ro vẫn cần theo dõi sát.

Lạm phát Việt Nam 2025: Cần theo dõi lạm phát cơ bản

Lạm phát tổng thể vẫn được kiểm soát dưới mục tiêu 4.5%, tuy nhiên lạm phát cơ bản đã tăng tiệm cận mức CPI. Điều này cho thấy áp lực giá đang lan rộng ở nhiều nhóm hàng hóa và dịch vụ, ảnh hưởng đến kỳ vọng về lãi suất trong nước.

Ở Mỹ, chính sách tiền tệ FED 2025 đang có xu hướng xoay trục. Chỉ số PCE đang tiến gần mục tiêu 2%, mở ra khả năng FED sẽ cắt giảm lãi suất trong nửa cuối năm. Điều này sẽ giúp giảm áp lực lên tỷ giá và tạo dư địa hỗ trợ thị trường tài chính Việt Nam.

Tiêu dùng và đầu tư công 2025: Động lực chính cho tăng trưởng

Tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng tăng 10.2% lũy kế 5 tháng (7.4% nếu loại trừ yếu tố giá). Đây là dấu hiệu cho thấy niềm tin tiêu dùng đang quay trở lại.

Giải ngân đầu tư công 2025 tiếp tục được đẩy mạnh, đạt 221.8 nghìn tỷ đồng sau 5 tháng (+17.5% YoY). Các nhóm cổ phiếu hưởng lợi đầu tư công như xây dựng hạ tầng (VCG, HHV, LCG) và vật liệu xây dựng (HPG) được dự báo sẽ tích cực trong quý tiếp theo.

Khuyến nghị đầu tư vĩ mô: Giữ tỷ trọng cổ phiếu thận trọng

Trong bối cảnh hiện tại, rủi ro thị trường chứng khoán tháng 6 đến từ (1) tỷ giá chạm trần và (2) chính sách thuế chưa rõ ràng từ Mỹ. Do đó, nhà đầu tư nên:

Ưu tiên: nhóm hưởng lợi từ tiêu dùng và đầu tư công (bán lẻ, xây dựng, vật liệu)

Giảm tỷ trọng tạm thời: nhóm nhạy cảm với thuế như thủy sản, dệt may, khu công nghiệp

Tăng tỷ trọng tiền mặt: khuyến nghị nắm giữ cổ phiếu ở mức 50–70%

Theo dõi sát: nâng hạng thị trường và các động thái từ Mỹ trong chính sách thương mại

Kết luận

Phân tích vĩ mô tháng 5/2025 cho thấy nền kinh tế Việt Nam đang phục hồi từ bên trong, với tiêu dùng và đầu tư công là hai trụ cột chính. Tuy nhiên, tỷ giá và bất định chính sách từ bên ngoài là những rủi ro cần được kiểm soát. Việc duy trì chiến lược đầu tư linh hoạt, kết hợp phòng thủ với nắm bắt cơ hội vĩ mô, sẽ giúp nhà đầu tư duy trì hiệu quả trong bối cảnh hiện tại.

Báo cáo chi tiết đã được gửi tới quý khách hàng. Nếu anh/chị chưa nhận được hoặc chưa nằm trong danh sách nhận báo cáo, xin vui lòng liên hệ với chúng tôi để được hỗ trợ.

Liên hệ báo cáo chi tiết:

Nguyễn Minh Khôi – Tư vấn Chứng khoán

Zalo/SĐT: 0963153463