Tổng quan: Hòa Phát sẵn sàng cho chu kỳ tăng trưởng mới

Phân tích cổ phiếu HPG tháng 5/2025 cho thấy Hòa Phát đang bước vào giai đoạn phục hồi mạnh mẽ sau hai năm ngành thép trầm lắng. Các yếu tố then chốt bao gồm:

- Sản lượng tiêu thụ nội địa phục hồi

- Chi phí nguyên vật liệu đầu vào giảm

- Dự án Dung Quất 2 bắt đầu đóng góp

- Chính sách bảo hộ thương mại có lợi

Kết hợp với nền tảng tài chính lành mạnh và vị thế dẫn đầu ngành, Hòa Phát có tiềm năng tăng trưởng bền vững trong trung và dài hạn.

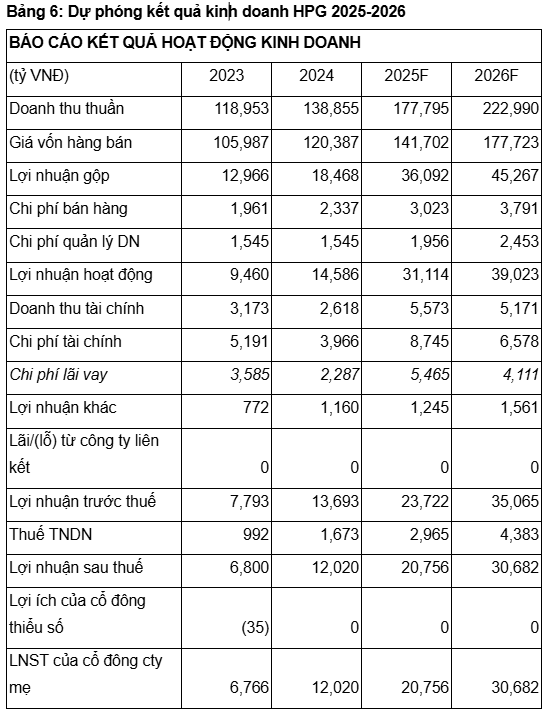

Dữ liệu tài chính nổi bật

- Doanh thu 2025 dự phóng: 177.800 tỷ đồng (+28%)

- Lợi nhuận sau thuế: 20.756 tỷ đồng (+72,7%)

- EPS forward 2025: 3.245 đồng/cp

- Giá mục tiêu: 43.150 đồng/cp (Upside +68%)

- Khuyến nghị: MUA cho mục tiêu trung – dài hạn

Phân tích cổ phiếu HPG tháng 5/2025: 4 động lực chính

1. Sản lượng tiêu thụ nội địa tăng trưởng trở lại

HPG kỳ vọng tăng trưởng 10–14% sản lượng nhờ bất động sản và đầu tư công khởi sắc. Với thị phần số 1 ở nhiều phân khúc, HPG được dự báo sẽ hưởng lợi lớn.

2. Giá nguyên liệu đầu vào giảm sâu

- Than cốc giảm 25,3% giúp tiết kiệm ~9,2% chi phí sản xuất

- Quặng sắt giảm 17,7% giúp tiết kiệm ~4,8% chi phí

=> HPG có thể cải thiện biên lợi nhuận và tăng sức cạnh tranh

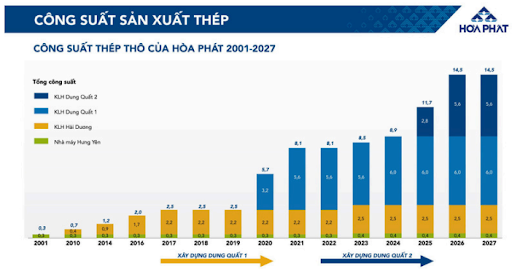

3. Dự án Dung Quất 2 đi vào hoạt động

Giai đoạn 1 chạy 54% công suất, đóng góp ~1,5 triệu tấn HRC ngay từ giữa năm 2025, tạo ra hàng chục nghìn tỷ đồng doanh thu mới.

4. Hưởng lợi từ chính sách bảo hộ thương mại

HPG được miễn thuế CBPG tại EU, ít bị ảnh hưởng bởi thuế của Mỹ và có lợi thế cạnh tranh trước hàng nhập khẩu từ Trung Quốc.

Định giá cổ phiếu HPG

Phân tích cổ phiếu HPG tháng 5/2025 định giá HPG theo phương pháp chiết khấu dòng tiền (FCFF), xác định giá mục tiêu là 43.150 đồng/cp, tương đương tiềm năng tăng giá gần +68%.

Với lợi thế sản xuất quy mô lớn, tích hợp khép kín và tiềm năng tăng trưởng nhờ Dung Quất 2, Hòa Phát là cổ phiếu đáng cân nhắc cho giai đoạn 2025–2030.

Kết luận

Phân tích cổ phiếu HPG tháng 5/2025 khẳng định: Hòa Phát đang đi đúng hướng trong chu kỳ phục hồi mới của ngành thép. Nếu bạn đang tìm kiếm một mã cổ phiếu đầu ngành có nội lực vững vàng và triển vọng dài hạn, HPG là một lựa chọn đáng chú ý.

Xem thêm: Báo cáo phân tích doanh nghiệp

Báo cáo chi tiết đã được gửi tới quý khách hàng. Nếu anh/chị chưa nhận được hoặc chưa nằm trong danh sách nhận báo cáo, xin vui lòng liên hệ với chúng tôi để được hỗ trợ.

Liên hệ báo cáo chi tiết:

Nguyễn Minh Khôi – Tư vấn Chứng khoán

Zalo/SĐT: 0963153463